به گزارش قدس آنلاین، طی سالهای اخیر عملکرد خودروسازان منجر به زیان قابلتوجهی برای آنها شده است؛ بهطوریکه مطابق صورتهای مالی تلفیقی، مجموع زیان انباشته دو غول خودروسازی کشور تا پایان شهریور پارسال بیش از ۱۰۰ هزار میلیاردتومان بوده است. خلاصه استدلال خودروسازان و کارشناسان اقتصادی این است گرچه دو خودروساز با مشکلات عدیده ساختاری روبهرو هستند که از قدیم به آنها به ارث رسیده؛ اما درحال حاضر یکی از دلایل اصلی زیاندهی آنها، قیمتگذاری دستوری دولت است که موجب شده عملیات تولیدی خودروسازان با زیان روبهرو شود.

اما نکته قابلتامل در عملکرد دو غول خودروسازی، زیاندهی شرکتهای سرمایهگذاری، شرکتهای حملونقلی و حتی شرکتهای خدمات نظافتی و پخت و غذا و امثال آن است که قطعا دلیل زیاندهی آنها قیمتگذاری دستوری دولت نیست و باید دنبال مسائل دیگری باشیم که از جنس مدیریتی است. یکی از این شرکتهای زیرمجموعه گروه سایپا، شرکت سایپالجستیک یا همان شرکت خدمات حملونقل چندوجهی سایپاست.

حدود ۵۳ درصد از سهام این شرکت در مالکیت گروه سایپا و ۴۷ درصد مابقی نیز مربوط به سازمان اقتصادی کوثر است. این شرکت حملونقلی در ظاهر امر باید سودده باشد اما طی چندسال اخیر زیانده بوده است. شواهدی وجود دارد که شائبه زیاندهسازی عمدی این شرکت را تقویت میکند.

زیاندهی یک شرکت حملونقلی

گفته شد دلیل زیاندهی خودروسازان درکنار همه عوامل ساختاری، قیمتگذاری دستوری دولت ذکر میشود؛ اما نگاهی به عملکرد شرکتهای زیرمجموعه خودروسازان نشان میدهد حتی آنهایی هم که تولید و خدماتشان تابع قیمتگذاری دستوری نبوده، در زیرمجموعه خودروسازان دچار زیان شدهاند.

۱۶ بهمن و اول اسفند سال گذشته در دو گزارش با عنوان «از واردات بنز تا مالکیت گاوداری» و «نابلدی در خودروسازی، فاجعه در سرمایهگذاری» به موارد قابلتاملی اشاره کرد. در گزارشهای مذکور آمده است: «۵۷درصد از شرکتهای زیانده غیرتولیدی بوده و شرکتهای خدماتی و سرمایهگذاری به شکل عجیبی دچار زیان شدهاند.»

اما شرکت سایپالجستیک هم در نوع خود مورد مطالعاتی بسیار جالبی است. این شرکت بهرغم حجم بالای فعالیت حملونقلی، طی سالهای گذشته زیانده بوده است.

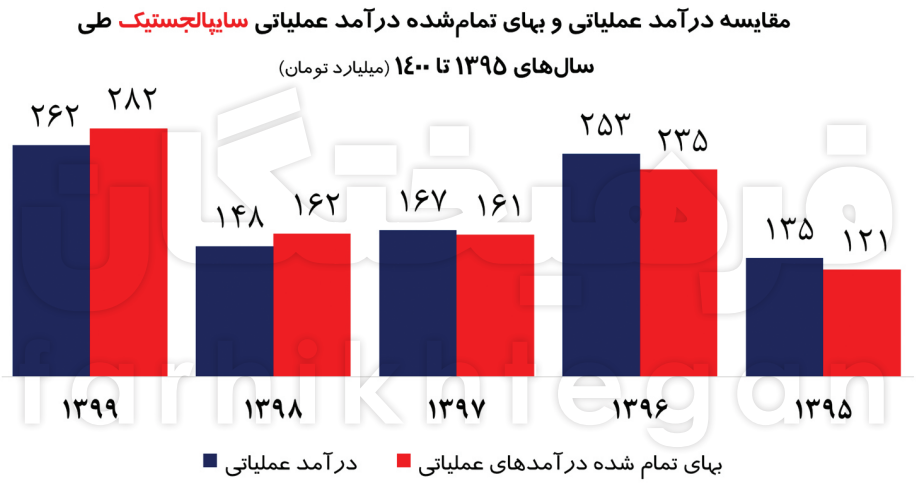

براساس اطلاعات صورت مالی، در سال۱۳۹۹ مجموع درآمد عملیاتی شرکت سایپالجستیک حدود ۲۶۲میلیارد و ۴۸۱میلیون تومان بوده است. از رقم مذکور، حدود ۲۲۰میلیارد تومان از خدمات حملونقل جادهای، بیش از ۳۸میلیارد تومان از خدمات ریلی، ۴میلیارد تومان نیز از صدور بارنامه و سایر موارد بوده است؛ اما بهای تمامشده خدمات ارائهشده توسط سایپالجستیک طی سال۱۳۹۹ حدود ۲۸۲میلیارد تومان بوده که شامل ۲۴۴میلیارد تومان هزینههای مستقیم، ۸.۷میلیارد تومان دستمزد و ۲۹میلیارد تومان نیز هزینه سربار بوده است. درنهایت خروجی این درآمدها و هزینهها بیش از ۱۹میلیارد تومان زیان ناخالص برای شرکت شده و زیان خالص شرکت نیز به بیش از ۴۱میلیارد تومان رسیده است.

اما همین شرایط در سالهای ۱۳۹۷ و ۱۳۹۸ نیز برقرار بوده؛ بهطوریکه در سال۱۳۹۸ درآمد سایپالجستیک از خدمات حملونقل جادهای حدود ۸۰میلیارد و ۶۵۱میلیون تومان بوده است. این شرکت ۲۷میلیارد و ۶۱۰میلیون تومان نیز از خدمات ریلی درآمد داشته است. ۲۴میلیارد تومان از بستهبندی صادرات شرکت سایپا، ۱۳میلیارد تومان از بستهبندی اقلام صادراتی سایپایدک، حدود ۲.۴میلیارد تومان از صدور بارنامه و سایر موارد بوده است. مجموع درآمد عملیاتی شرکت طی سال۱۳۹۸ حدود کمی بیش از ۱۴۸میلیارد تومان بوده است؛ اما این شرکت حدود ۱۳۴میلیارد تومان هزینه مستقیم کرده، ۱۰میلیارد تومان دستمزد داده، ۱۸میلیارد تومان نیز هزینه سربار داشته است. درنهایت خروجی این درآمدها و هزینهها، بیش از ۱۴میلیارد تومان زیان ناخالص برای شرکت شده و زیان خالص شرکت نیز به بیش از ۳۵میلیارد تومان رسیده است.

کار کن، جریمه بده، زیانده شو!

در حالت عادی هر فرد یا شرکت برای عملکرد و فعالیتی که انجام میدهد بالاخره هرچقدر هم فعالیت ناچیز و کمارزشی باشد یک عددی را بهعنوان مزد، حقالزحمه، حقالتحریر یا هر عنوانی باید دریافت کند، اما در سایپالجستیک این روند برعکس است. میپرسید چگونه یا چطور؟ حق دارید تا حالا اینگونه روایت و داستان را نشنیدهاید. از اینجا شروع کنیم، شرکت سایپالجستیک تعداد زیادی خودروهای کفی(انتقال خودرو) و واگن قطار دارد. این شرکت قطعات خودرو، ورق فولادی و... گروه سایپا را از گمرک به کارخانه و خودروهای تولیدی گروه را نیز از کارخانه به دست مشتریان میرساند. برای این انتقال و جابهجایی هم اتفاقا حقالزحمه دریافت میکند اما مشکل آنجایی شروع میشود که گروه سایپا قرارداد را طوری مینویسد که درنهایت سایپالجستیک بدهکار گروه سایپا شود. همین بدهکاری زمینه زیاندهی سایپالجستیک را فراهم میکند.

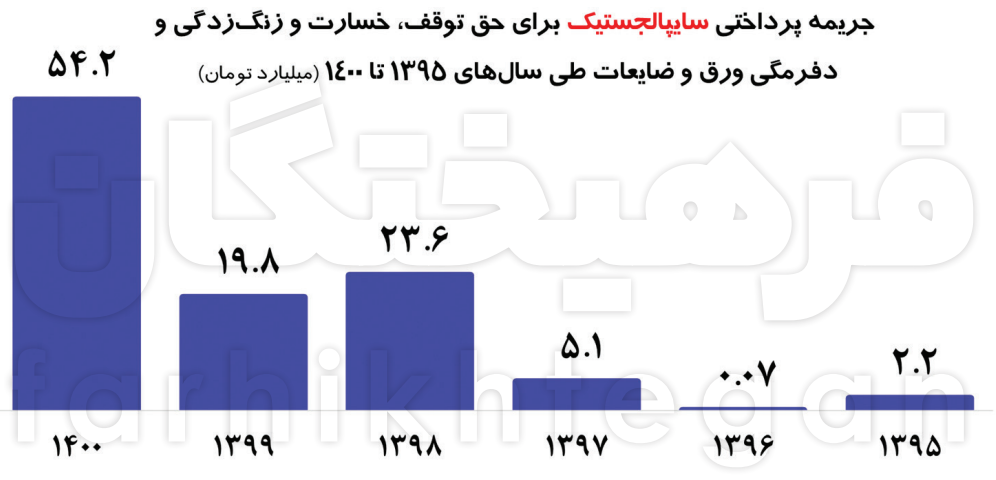

برای مثال، یکی از نکات قابلتامل در عملکرد شرکت سایپالجستیک، رقمهای بالایی است که هرساله تحت عنوان «هزینه حق توقف، خسارت و زنگزدگی و دفرمگی ورق و ضایعات» به گروه سایپا پرداخت میکند. نگاهی به صورت مالی شرکت سایپالجستیک نشان میدهد رقم هزینه حق توقف، خسارت و زنگزدگی و دفرمگی ورق و ضایعات در این شرکت از ۲.۲میلیارد تومان در سال۱۳۹۵ به ۵میلیارد تومان در سال۱۳۹۷، به ۲۳.۶میلیارد تومان در سال۱۳۹۸، به ۱۹.۸میلیارد تومان در سال۱۳۹۹ و به ۵۴میلیارد تومان در سال۱۴۰۰ رسیده است.

بیان ساده اعداد مذکور این است که سایپالجستیک درحالی که بار و خودرو و قطعات گروه سایپا را با حملونقل ریلی و جادهای جابهجا میکند، بهجای اینکه سالانه ارقام را بهعنوان سود این فعالیت شناسایی کند، مبالغی را نیز تحت عنوان دیر رساندن خودروها به دست مشتری، زنگزدگی و دفرمگی ورق و ضایعات و... به گروه سایپا برمیگرداند و همین موارد در زیان دهی این شرکت حملونقل موثر بوده است.

باتلاقی که باید با هم برویم!

زیان انباشته خودروسازان به وضعیت قرمز رسیده و شبیه یک باتلاق برای هر دو خودروساز بزرگ کشور است؛ اما نکته قابلتامل اینکه، هرچه از سالهای ۱۳۹۵ بهسمت سال۱۳۹۹ میآییم، به تناسب افزایش زیاندهی در خودروسازان، شرکتهای خدماتی زیرمجموعه خودروسازان نیز دچار زیان شدهاند. برای نمونه در سالهای ۱۳۹۵، ۱۳۹۶ و ۱۳۹۷ که هنوز خودروسازی دچار زیان قابلتوجه نبود، در شرکت سایپالجستیک نیز رقم درآمدهای عملیاتی بیش از هزینه تمامشده درآمد عملیاتی است و به تبع آن، فعالیت شرکت منجر به سود خالص شده است؛ اما در دو سال ۱۳۹۸ و ۱۳۹۹ در شرکت سایپالجستیک عملیات اصلی شرکت منجر به زیان شده و هزینه تمامشده درآمد عملیاتی از درآمدهای عملیاتی پیشی گرفته است. نکته جالبتوجه این که این زیاندهی شرکت همزمان است با افزایش رقم پرداختی «هزینه حق توقف، خسارت و زنگزدگی و دفرمگی ورق و ضایعات» سایپالجستیک به گروه سایپا.

نظر شما